『この世界の片隅に』が、クラウドファンディングでの調達を行い大ヒットを飛ばしたことで映画をはじめとしたコンテンツファイナンスにおける同手法のプレゼンス向上のきっかけになったかもしれません。

私はコンテンツ業界に身を置いているわけではありませんので、正確性に乏しいかもしれませんが、コンテンツファイナンスを振り返る上でのポイントは以下の通りだと認識しています。

1つ目に、これまでの主流である『製作委員会方式』。

次に、信託法の改正とともに実現可能となり注目されたものの、一過性のブームとして過ぎ去った『著作権信託』。

最後に、IT技術の発達により可能となった『クラウドファンディング』。

これら3つの特徴を考えつつ、コンテンツファイナンスの未来を考えます。

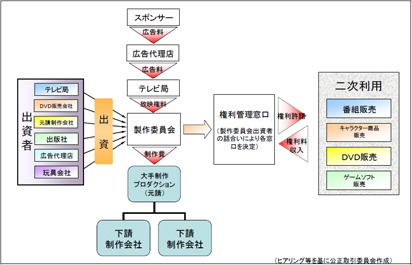

1.これまでの主流:製作委員会方式

これまでのコンテンツ産業界で、各作品に対する資金調達手段の最も主流となっているのが『製作委員会方式』です。これは、著作権及び著作隣接権(放映権や出版権など)を利用する予定の企業がそれぞれ資金を出資して任意組合(民法667条以下)を設立し、それを「製作委員会」として作品の製作・管理・二次利用の器とする方式です。

製作委員会方式のメリット

・各権利者でリスクを応分負担

・スキームがわかりやすい

・関係者が各業界の企業(プロ)に限定

製作委員会方式のデメリット

・無限責任

・組合員の資金負担余力に基づいた資金調達

まず、第一にこのスキームが好まれるのはリスクを分散できるからだと言えます。1社で製作するよりもその後の権利利用者が集まって作品を作るほうが失敗したときのリスクは軽減されます。

その上で「製作委員会」は法的には任意組合となりますが、結局は出資者の集合による資産(著作権及び支分権)の管理を行う集団スキームであり非常にシンプルです。

また、本スキームはそもそも映画製作者や出版社など業界関係者(プロ)の資金提供を念頭に置いているため、対外的な説明etcの煩雑な手続きが不要です(後に見る2つの方法では、外部への説明必要になります)。

デメリットは、組合員(各出資者)の無限責任及び資金負担余力です。

任意組合では、各出資者は、原則として組合に係る債務について出資割合に応じて無限に(組合財産を超えて個別の資産に対しても)責任を負います(民法674条)。また、各関係者が資金提供を行うため、おのずと各作品に対する資金負担能力は限られます(コンテンツ業界は非上場の会社も多く、リスク資金の調達手段は限定的だという認識です)。

この2点の結果として、収益を見込みやすい原作モノの映画化やシリーズ作品などが好まれると考えられます。

これがしばしば「製作委員会方式が日本のコンテンツをダメにしている」と批判される理由でしょう。

しかし、それにたいしては下記のような反論もあります。

個人的には、日本のコンテンツ作品劣化の原因を製作委員会方式に求めるのは無理があると思います。

より投資商品としての性格が強く大規模な資金提供がなされるアメリカ(ハリウッド)では、「とにかくド派手な演出」や「アメコミヒーロー」などとにかく国民が好みそうなテーマに集中しており、外部資金の調達構造を進めた結果作品の陳腐化へと進んだのではないかと考えています。

続きを読む

")