たまには真面目なことを記事にしようと思います。

業界研究としてまずは、映画業界の現況をまとめます。

なお、本件について、一応ディスクレーマーを挙げておきます。

マーケット現況

まずは基本的なデータを確認してみます。

そもそも映画業界は好況なのか不況なのか?

ありがたいことに映画製作者連盟がデータを作ってくれていたのでまとめてみます。

まずは、映画館のスクリーン数と興行収入です。

スクリーン数(左軸、棒グラフ)は、経済成長初期(1955-1960)にかけてピーク(1960年:7,457箇所)となりますが、その後減少が続きバブル崩壊を経て、再び増加傾向となっています。直近では、2015年:3,437箇所、2016年:3,472箇所、2017年:3,525箇所です。

一方、興行収入は1955年以降右肩上がりで、特に1974年以降大幅な増加となっています。直近は、2015年:217,119百万円、2016年:235,508百万円、2017年:228,572百万円です。

ちなみに、興行収入の定義を確認しておくと、

興行収入(こうぎょうしゅうにゅう)とは、映画館の入場料金収入のこと。興収と略される。

出典:wikipedia

となります。つまり、入場者数×平均料金=興行収入となります。

では、入場者数と平均料金の推移を見てみましょう。

かなり急激な変化です。

入場者数は1958年:1,127,452千人をピークとして、急激に減少、1970年:254,799千人から1971年:216,754千人を境にして、横ばい推移に入ります。直近は、2015年:166,630千人、2016年: 180,189千人、2017年:174,473千人です。

対して、平均の入場料金は上昇を続けており、1973年:500円から1974年:631円と急激な上昇を経た後、1992年:1,210円から1993年:1,252円の上昇を境に、こちらも横ばい推移に入っています*1。

2つの数値群を並べてグラフ化してみると、入場者数の推移と平均料金の推移には何らかの関係性がありそうです*2。

改めて、興行収入=入場者数×平均料金と考えた場合、1974年以降の興収増加は何が要因か考えてみます。

1974年は、興行収入だけでなく、平均料金の増加幅の急上昇という点でも転換点です。

入場者数が減少傾向⇒横ばいを維持しており、興行収入へのプラスの影響を与えないと考えると、平均料金の上昇が興行収入の増加に寄与していると考えられます。

上記グラフの興行収入と平均料金のグラフを重ねてみると、推移が連動していることがわかります。

マーケット動向分析:PEST分析

映画業界の動向考えるうえでPEST分析を行ってみたいと思います。

また、本業界のもっとも重要な計数が利用者に関する要素(消費者サイド)と施設に関する要素(企業サイド)に分解できることから、ここでも両方の観点で見てみたいと思います。

出典:筆者作成

Politics:政治的要因

政治的な要因としては、参入に法規制がある場合の規制緩和(強化)、政府等の業界への推進(抑制)方針などが考えられます。

映画業界においては、法規制はそこまで重要なファクターではないでしょう。誰でも参入しようと思えば参入できます。逆に、参入規制がかかるような動きもありません。一応、映画館を作るうえで、用途地域内の用途制限があり、商業関連の用途地域以外では原則建築できません*3。仮に、用途制限が緩和されれば、映画館の出店余地は拡大しますが、入場者数がそこまで増加すると見込めない中で積極的な出店戦略をとる意義は乏しいうえ、近年のトレンドはシネコン*4 で商業施設一体型であることを考えると、住宅地域等に小規模の映画館を展開するメリットはやはり少なそうです。

今後より重要なファクターとなりうるのは、"外国人観光客"に対する政府の方針でしょうか。字幕で見ていると旅行者らしい外国人が増えているように思います。

インバウンド消費における"ナイトエコノミー"の小ささは常々指摘されていることから、今後は夜間かつ多言語での映画上映により顧客層の拡大を目指していくことになると考えられます。

Economics:経済的要因

次に、経済的要因です。簡潔に言えば、"景気回復"ということになるでしょうが、流れとしては個人消費の拡大⇒企業業績の改善⇒以下繰り返し、という感じです。

この個人消費と企業業績の関係は、鶏と卵の関係的な部分がありますが、映画という娯楽産業の場合、個人の財布のひもが緩くなり、最も最終的な段階で恩恵を受ける業界だと考えられます。

今の個人の消費動向としては、内閣府が公表している消費総合指数を見てみます。

出典:内閣府

2011年を起点(=100)とすると、2018年時点では5ポイント程度上昇しています。

なお、2014年3ー4月の大幅な上昇と急落は、消費税8%への増税を挟んだ駆け込み需要を反映したものです。

消費動向としては、可もなく不可もなくといった感じですが、2019年10月に10%への消費税増税を控えていることを踏まえると、若干心もとない部分もあります。

Social:社会的要因

社会的な要因として最も大きいのは本業界に限った話ではないですが少子高齢化でしょう。影響としては、ターゲット層の人口が減少し、映画業界の市場そのものが減少する可能性があります。

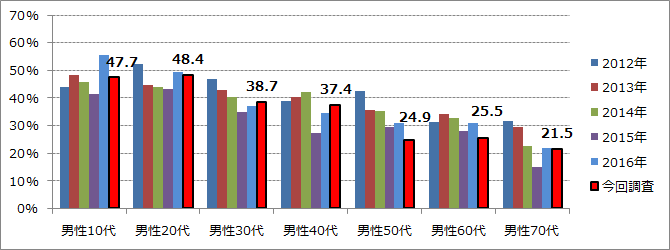

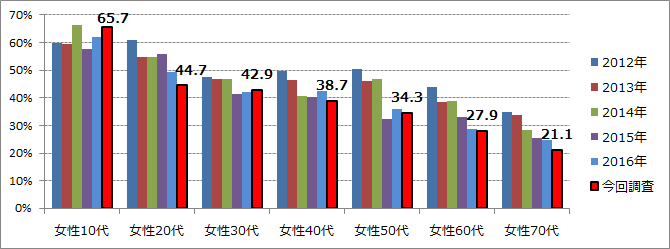

NTTコムリサーチが2017年に実施した調査によると、性別/年齢別の映画の鑑賞率は以下の通りです。

出典:NTTコムリサーチ

意外に年齢の偏りなく映画を見ています。ですが、やはり年齢が上がるにつれて鑑賞率は下がっていきます。やはり、少子高齢化が進むと、映画の鑑賞人口自体は縮小する可能性が高そうです。

一方で、上述の通り、この30年程度ほとんど映画館の入場者数は変わっていません。これは、①そもそもターゲット層の人口減少の影響を受けるほどに市場開拓されていない、②顧客のうちコアなファン層がより利用率を増やしている、といった理由が考えられます。

上述のNTTコムリサーチの調査でも、10代の映画館利用回数が増加していることを指摘していることから、リピート率の向上が図られた結果、(潜在)利用者の減少も影響が抑制されているのかもしれません。

Technologies:技術的要因

最後に技術的要因です。もっとも大きな要因は、スマートフォン普及によるインターネット上でのオンデマンド型コンテンツサービスが急激に普及しました。それにより、手軽に映像作品を鑑賞できるようになり、映画を見に行くというインセンティブを削いでいると考えられます。

これを確認するため、社会生活基本調査の「生活行動に関する結果」「生活時間に関する結果」から趣味・娯楽に充当している時間とその割り当ての調査を抜粋しました。

出典:総務省統計局

まず、上図を見ると、趣味・娯楽に充てる時間がものすごく少ない…平均で1時間もないというのは驚きです。

そして、下図を見ると意外なことがわかります。予想通り映画館以外での映画鑑賞が急激に増加しており、オンデマンドサービスの普及がうかがえます。その一方、実は映画館での鑑賞も減っていません。

ほかの行動に関してもほぼ増加しているので、どこから流れてきているのか謎です*5。

この、可処分時間の奪い合いの中でも映画は検討しているといえそうです。

主要プレーヤー

映画業界の主要プレイヤーとして、東宝、東映、松竹、カドカワ(角川)、日活の業況を見てみます。

なお、ここでいう映画業界は下記図でいうところの製作から興行まで行う企業群のみを想定しています。こうしてみると、裾野の広い業界です。

出典:内閣府

コンテンツ業界同士は、クロスコンテンツ化が進んでいるので、映画だけでなく出版やテレビなど別のコンテンツをメインとする事業者も多く参入しています。

まずはPL関連です。売上、興行収入、営業利益を見てみます。

いずれをとっても東宝が最も高く、業界内で圧倒的であることに疑義はなさそうです。

ただし、各社各様にコンテンツコングロマリットと化しているため、必ずしも売上高だけでは、その規模の比較が難しいというのが率直なところです。

そのため、わかる範囲で興行収入も記載しました。東宝・東映・松竹で合計で121,170百万円と2017年の業界全体(228,572百万円)の約53%が3社で占められていることになります。また、東宝単独でも33%を占めていることから、興行収入の面でも東宝の圧倒的なシェアが裏付けられると思います*6。

続いて、BS関連です。

時価総額としては東宝が圧倒的です。PBRで2倍近い評価になっています。また、各社ともに、非常に資本が厚いことがわかります。

純有利子負債は、現預金と有利子負債はネットしているため各社マイナスとなっています。松竹のみプラスの数値ですが、ノンリコースローンを除くとマイナスになります。

ついでなので、PBR、PER、ROEも確認しておきます。なお、このROEは、PBRとPERから逆算した数値です。

ROEは上記PLの利益率を見ると納得できる差のように思います。一方で、同じような業界でここまでPERに開きが出るものでしょうか…?

松竹は、ノンリコやってたりとちょっと面白そうなので今度改めてじっくり研究してみたいと思います。

まとめ

最後に、ざっくりここまでの結論をまとめると

- 入場者数は2億人弱で横ばい継続。ただし、スクリーン数は増加基調。

- 継続的な料金値上げ改定により、事業者の興行収入は増加。

- スマホの影響や少子高齢化などの外部環境変化の中で検討している。消費税増税は直近のハードルの1つ。

- プレーヤーとしては、東宝が圧倒的な地位を占めているが、松竹が奇妙な動きを示す。

といった感じです。

※特殊なファイナンス:製作委員会方式

映画業界には、"製作委員会"という特殊なファイナンススキームが浸透しています。

これは、各種著作権及び隣接権を資産としたプロ向けファンドという趣のものです。

詳細は、下記の記事でも検討していますが、クラウドファンディングがそこに一部流入している状況です。

※資料置き場

今回の資料は下記Google Driveに保存してあります。

ご自由にご利用ください。

https://drive.google.com/open?id=11Kpc__8uMBRnWmLqJ_sDmKPUUlreH06M

*1:ここで平均料金推移に関して、インフレ調整までは行っていません。インフレ調整後の実際料金は、ここまで大幅ではない可能性もあります。

*2:ここで用いたデータだけでは、因果関係までは推測できそうにないのでここまでにしておきます。

*3:http://www.toshiseibi.metro.tokyo.jp/kanko/area_ree/youto_seigen.pdf

*4:シネマコンプレックス(英語: cinema complex)とは、同一の施設に複数のスクリーンがある映画館である。シネコン、複合映画館とも呼ばれる。

*5:このグラフは、消費者率が5%以上のもののみ記載されているため、よりマイノリティな行動が淘汰された可能性があります。

*6:カドカワは映画のみでのセグメント開示を行っていません。ただし、映像・ゲームセグメントで47,440百万円となっており、仮にほぼすべてが映画興行収入だとしても東宝には劣後することなります。